Let wel: InfoLink klassifiseer Pakistan vanaf 2023 van die Midde-Ooste tot die Asië-Stille Oseaan-land

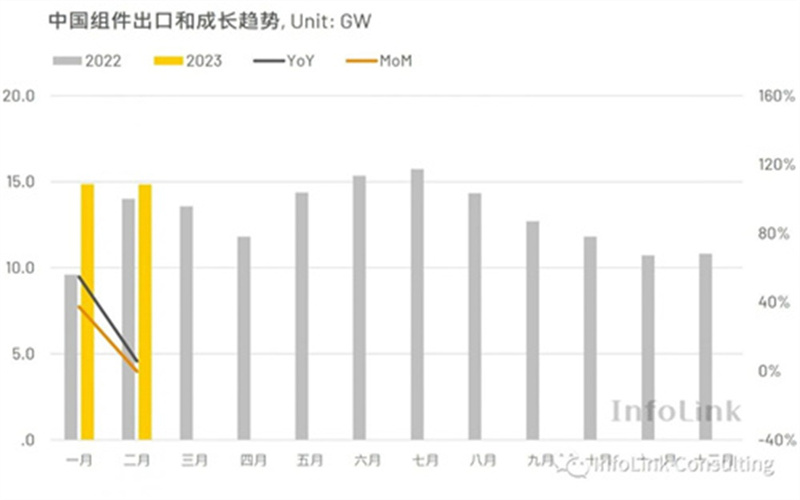

1.In Februarie is China se doeane-uitvoerdata vrygestel.China het in Januarie 14,85 GW se fotovoltaïese modules uitgevoer, 'n toename van 32% vergeleke met Desember verlede jaar, en 'n toename van 55% op 'n jaargrondslag in Januarie verlede jaar;in Februarie het dit 14,82GW se fotovoltaïese modules uitgevoer.In vergelyking met Januarie was dit byna plat en het met 6% op 'n jaargrondslag toegeneem.

In die vierde kwartaal van verlede jaar, as gevolg van die ophoping van voorraad in die oorsese mark, was die momentum om goedere te trek relatief swak.Daar is oorspronklik verwag dat die begin van hierdie jaar die buiteseisoen aan die einde van verlede jaar sou voortsit, maar die doeane-uitvoerdata het getoon dat die momentum van oorsese trek van goedere in Januarie en Februarie aansienlik toegeneem het, selfs naby die spitsseisoen verlede jaar. jaar.Benewens om te impliseer dat die duur van die impak van voorraad nie so lank is as wat verwag is nie, beklemtoon dit ook dat die groei van oorsese fotovoltaïese vraag verwagtinge oortref het.

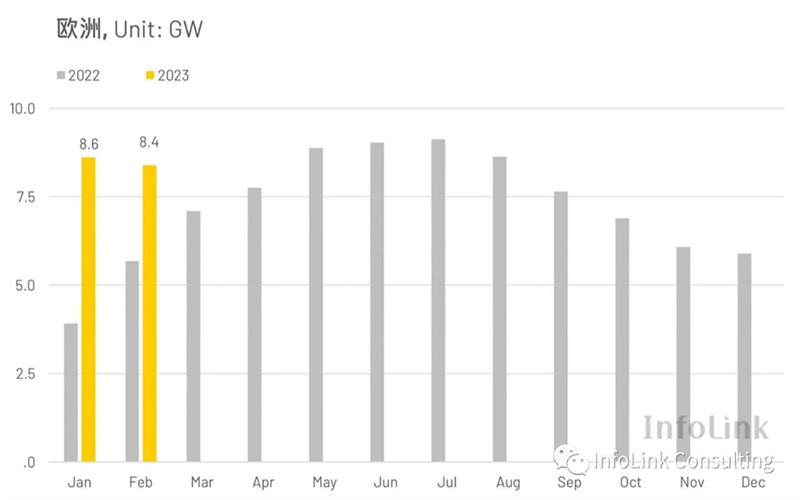

Europa het onderskeidelik 8.6GW en 8.4GW fotovoltaïese modules vanaf China in Januarie en Februarie ingevoer, 'n toename van 120% en 48% vergeleke met dieselfde tydperk verlede jaar, en 'n maand-tot-maand verhouding van 46% en -3%. onderskeidelik;in 2023 sal 'n totaal van 17GW fotovoltaïese modules uit China ingevoer word, 'n toename van 77% in vergelyking met dieselfde tydperk verlede jaar.

Europa sal 'n totaal van 86.6GW fotovoltaïese modules vanaf China invoer in 2022. Die buitensporige aankope in die eerste helfte van die jaar het egter die voorraadvlak vinnig opgestapel, wat gelei het tot 'n voortdurende afname in China se fotovoltaïese module-invoere in die tweede helfte van die jaar, en die jaarlikse geïnstalleerde kapasiteit is slegs sowat 40-45GW Na aftrekking van die kapasiteitsverhouding en deurvoervoorraad, word beraam dat daar nog sowat 20-30GW se voorraad vrygestel sal wees tot 2023;te oordeel aan die doeane-data in Januarie en Februarie, het die Europese mark egter 'n sterk momentum hervat om goedere te trek, wat die verwagting van die plaaslike mark verteenwoordig Selfs al is daar nog 'n sekere vlak van voorraad, is 'n groot aantal goedere steeds wat nodig is om die vinnige groei van die vraag die hoof te bied.

Dit is opmerklik dat die eerste kwartaal van vorige jare die buiteseisoen vir die Europese mark was.Die volume modules wat in Januarie en Februarie vanjaar uit China ingevoer is, was egter amper op die vlak van verlede jaar'se spitsseisoen.Benewens die verwagting van plaaslike vraaggroei, wys dit ook dat die mededinging in die Europese mark baie fel is.Dit word as 'n belangrike strategiese mark beskou, dus word 'n groot aantal goedere vooraf voorberei om markgeleenthede aan te gryp wanneer die vraag toeneem.

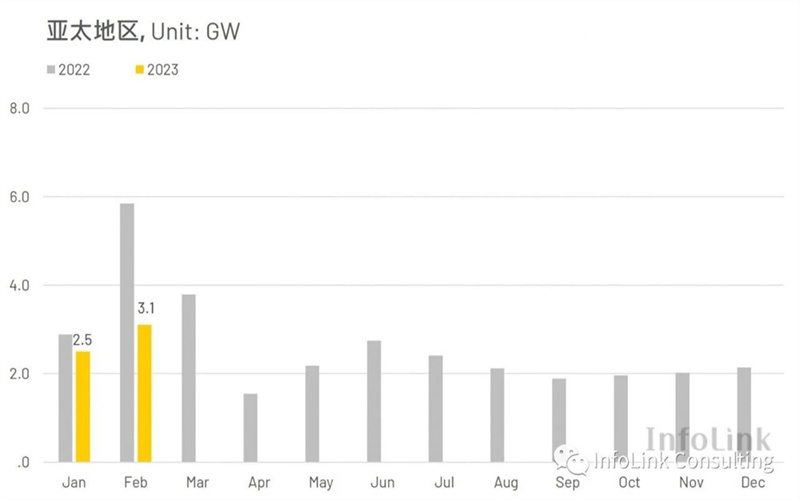

Die Asië-Stille Oseaan-mark het onderskeidelik 2,5 GW en 3,1 GW fotovoltaïese modules vanaf China in Januarie en Februarie ingevoer, 'n toename van 17% en 24% maand-tot-maand, vergeleke met -13% en -47% in dieselfde tydperk laas jaar;kumulatiewe invoer uit China in 2023 5.6GW fotovoltaïese modules, 'n afname van 36% in vergelyking met dieselfde tydperk verlede jaar.

Die jaar-tot-jaar afname is hoofsaaklik deur Indië geraak.Verlede jaar het Indië 'n 40%-tarief op komponente ingestel weens die BCD-tarief.Plaaslike vervaardigers het in die eerste kwartaal gehaas om 'n groot hoeveelheid in te voer voordat die tarief in werking getree het, wat vanjaar 'n jaar-tot-jaar afname tot gevolg gehad het.Indië het verlede jaar sowat 8,9 GW fotovoltaïese modules uit China ingevoer, maar 8,1 GW daarvan is ingevoer voordat die tariewe in die eerste kwartaal in werking getree het.Indië se vraag het aansienlik toegeneem, met invoer uit China wat in Januarie 395MW bereik het en in Februarie verder gegroei het tot 643MW.

As die invloed van Indië uitgesluit word, het die invoer van fotovoltaïese modules uit China deur ander lande in die Asië-Stille Oseaan-mark in Januarie met 27% toegeneem vergeleke met verlede jaar, en in Februarie het dit met soveel as 116% toegeneem.Die belangrikste bronne van aanvraag sluit in Japan, Australië, Pakistan en ander Suidoos-Asiatiese lande.

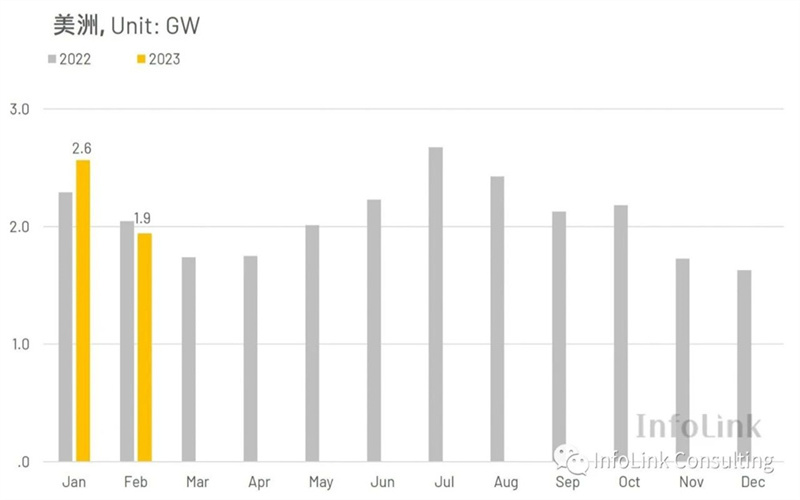

Die Amerikas het in Januarie en Februarie 2.6GW en 1.9GW fotovoltaïese modules vanaf China ingevoer, wat 'n maand-tot-maand verhouding van onderskeidelik 58% en -24% verteenwoordig.In 2023 sal 'n totaal van 4.5GW fotovoltaïese modules uit China ingevoer word.

Die belangrikste invoerland in die Amerikas is Brasilië, wat onderskeidelik 1,9GW en 1,3GW fotovoltaïese modules vanaf China in Januarie en Februarie ingevoer het.In 2023 sal dit 3,2 GW vanaf China invoer, wat 70% van die totale invoer in die Amerikas-mark uitmaak.Brasilië se 14.300-wet het in Januarie vanjaar in werking getree, wat roostergebruiksfooie vir verspreide projekte sal hef, wat 'n ernstige impak op die Brasiliaanse mark sal hê waar verspreide projekte meer as 70% uitmaak.Daarom sal Brasilië in 2022 ongeveer 18GW fotovoltaïese modules vanaf China invoer. Alhoewel die invoervolume van China in die vierde kwartaal van 2022 egter 'n beduidende afname getoon het in vergelyking met ander maande, het dit weer met byna 90% herstel tot 1,9GW in Januarie 2023, en daar was nog 1.3GW in Februarie, wat moontlik te wyte is aan die vorige aansoek om netwerkaansluiting. Die projek het 'n sekere installasieperiode, en die vraag na goedere sal voortduur vanaf 2022 tot 2023. Daarom, alhoewel daar 'n sekere vlak is van plaaslike voorraad gebaseer op die hoeveelheid netwerkverbinding, kan algehele vraag steeds in 2023 gehandhaaf word. Ander lande in die Amerikaanse mark sluit hoofsaaklik Colombia en Chili in.Alhoewel hul algehele vraag relatief klein is in vergelyking met Brasilië, kan gesien word dat die markgrootte aansienlik toegeneem het in vergelyking met verlede jaar.

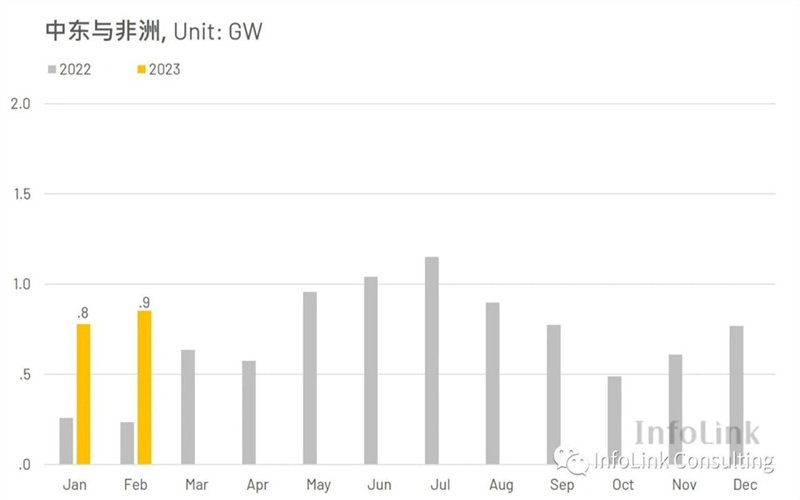

Die Midde-Ooste het in Januarie en Februarie 776MW en 851MW se fotovoltaïese modules uit China ingevoer, 'n maand-tot-maand-verhoging van onderskeidelik 1% en 10%, en 'n toename van meer as 200% vergeleke met dieselfde tydperk verlede jaar.Die Midde-Ooste-mark sal aansienlike groei in 2022 inlei, hoofsaaklik uit die Verenigde Arabiese Emirate en Saoedi-Arabië.Die totale invoer van die twee lande in Januarie en Februarie het 1GW bereik, wat 62% van die algehele Midde-Ooste uitmaak.Gedryf deur die golf van energietransformasie verlede jaar, het die Midde-Ooste-lande 'n reeks groen-energieverwante beleggingsplanne van stapel gestuur.Die hoofbron van aanvraag is 'n aantal grondgebaseerde grootskaalse projekte.Daar is nog baie projekte in aanbou, en Chinese vervaardigers kan ook gesien word. Daar word verwag dat die Midde-Ooste-mark sal aanhou groei in 2023, en die afwaartse neiging in voorsieningskettingpryse sal ook help om die ontwikkeling van fotovoltaïese in die Midde-Ooste te bevorder .

Die vraag na Chinese fotovoltaïese modules in Afrika is relatief klein, slegs 3,4GW in 2022, en 393MW en 544MW sal onderskeidelik in Januarie en Februarie 2023 vanaf China ingevoer word.Onder hulle is Suid-Afrika die hoofbron van vraag, wat verantwoordelik is vir 61% van die huidige 2023-vraag in Afrika.Die hoofbron van kragopwekking in Suid-Afrika is steenkool.Maar, met 'n ernstige kragtekort verlede jaar, het fotovoltaïese kragopwekking een van die oplossings geword.In Januarie en Februarie het die kumulatiewe invoer van Chinese modules in Suid-Afrika 571MW bereik, 'n toename van meer as drie keer vergeleke met dieselfde tydperk verlede jaar.Sleutellande vir die ontwikkeling van fotovoltaïese in die streek.

Geaffekteer deur 'n groot aantal aankope in die eerste helfte van 2022, het die uitvoerdata van fotovoltaïese modules in die tweede helfte van 2022 'n algehele afname getoon.Daar word oor die algemeen verwag dat dit in die bedryf deur buitensporige voorraadvlakke veroorsaak word.In die geval van doeane-invoere het die kinetiese energie van goedere-aankope op verskeie plekke vinnig herstel.Daarom is dit nodig om die impak van voorraad op aanvraag te heroorweeg, en hoe die strategiese toekenning van vervaardigers onder hewige mededinging die markvraag na goedere-aankope sal beïnvloed.Oor die algemeen kan ons steeds vind dat fotovoltaïese vervaardigers beter verwagtinge het vir die groei van fotovoltaïese in 2023 uit die sterkte van goedere in verskeie streke, maar dit is nodig om aan te hou wag en die impak van beleidsveranderinge en voorraadopbou te sien.Die tradisionele buiteseisoen van die mark, maar InfoLink glo konserwatief dat die tweede kwartaal slegs 'n klein groei sal behaal in vergelyking met die eerste kwartaal.

Postyd: 20-20-2023