Uwaga: InfoLink klasyfikuje Pakistan od kraju Bliskiego Wschodu do kraju Azji i Pacyfiku od 2023 r

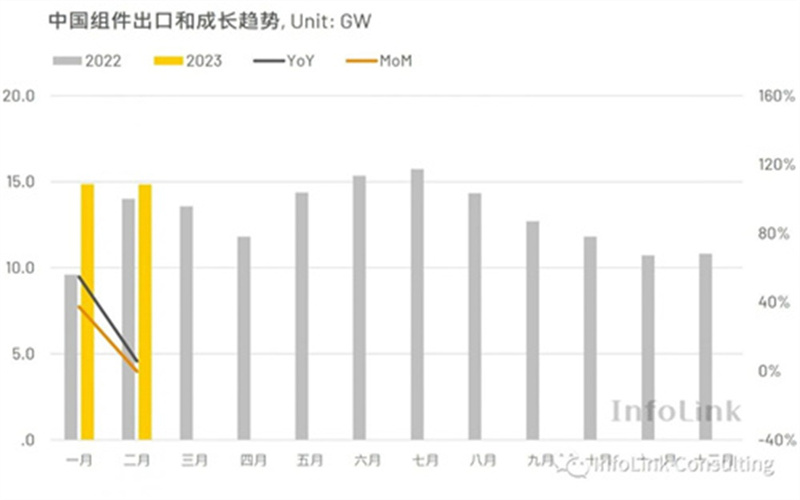

1. W lutym opublikowano dane dotyczące chińskiego eksportu celnego.Chiny wyeksportowały w styczniu 14,85 GW modułów fotowoltaicznych, co stanowi wzrost o 32% w porównaniu z grudniem ubiegłego roku oraz wzrost o 55% rok do roku w styczniu ubiegłego roku;w lutym wyeksportowała 14,82 GW modułów fotowoltaicznych.W porównaniu ze styczniem był prawie bez zmian i wzrósł o 6% rok do roku.

W IV kwartale ubiegłego roku, ze względu na nagromadzenie zapasów na rynku zagranicznym, dynamika wycofywania towarów była relatywnie słaba.Pierwotnie oczekiwano, że początek tego roku będzie kontynuacją poza sezonem z końca ubiegłego roku, ale dane celne dotyczące eksportu pokazały, że dynamika wywozu towarów za granicę w styczniu i lutym znacznie wzrosła, nawet blisko szczytu sezonu ubiegłego rok.Oprócz sugestii, że wpływ inwentaryzacji nie trwa tak długo, jak oczekiwano, podkreśla również, że wzrost popytu na fotowoltaikę za granicą przekroczył oczekiwania.

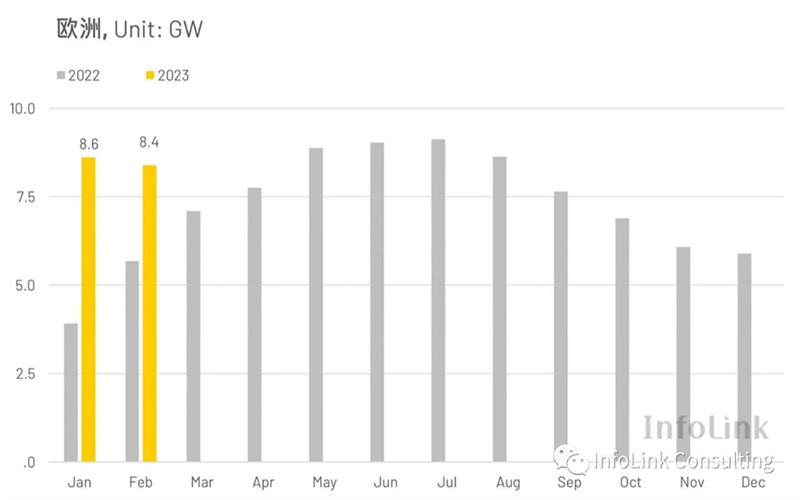

Europa zaimportowała z Chin moduły fotowoltaiczne o mocy 8,6 GW i 8,4 GW odpowiednio w styczniu i lutym, co stanowi wzrost o 120% i 48% w porównaniu z analogicznym okresem ubiegłego roku, a stosunek miesiąc do miesiąca wyniósł 46% i -3%. odpowiednio;w 2023 roku z Chin będzie importowanych łącznie 17 GW modułów fotowoltaicznych, co oznacza wzrost o 77% w porównaniu z analogicznym okresem ubiegłego roku.

Europa zaimportuje z Chin łącznie 86,6 GW modułów fotowoltaicznych w 2022 roku. Jednak nadmierne zakupy w pierwszej połowie roku szybko spiętrzyły poziom zapasów, co doprowadziło do ciągłego spadku chińskiego importu modułów fotowoltaicznych w drugiej połowie roku, a roczna moc zainstalowana to tylko ok. 40-45 GW. Po odjęciu wskaźnika mocy i zapasów w tranzycie szacuje się, że do 2023 r. zostanie jeszcze około 20-30 GW zapasów;jednak sądząc po danych celnych ze stycznia i lutego, rynek europejski wznowił silną dynamikę ściągania towarów, co jest zgodne z oczekiwaniami rynku lokalnego Nawet jeśli nadal istnieje pewien poziom zapasów, duża liczba towarów niezbędne do sprostania szybkiemu wzrostowi popytu.

Warto zaznaczyć, że pierwszy kwartał ubiegłych lat był poza sezonem dla rynku europejskiego.Jednak wolumen modułów importowanych z Chin w styczniu i lutym br. był niemal na poziomie z ubiegłego roku'szczyt sezonu.Poza oczekiwaniem wzrostu lokalnego popytu pokazuje to również, że konkurencja na rynku europejskim jest bardzo zacięta.Jest uważany za ważny rynek strategiczny, dlatego duża liczba towarów jest przygotowywana z wyprzedzeniem, aby wykorzystać szanse rynkowe, gdy popyt wzrośnie.

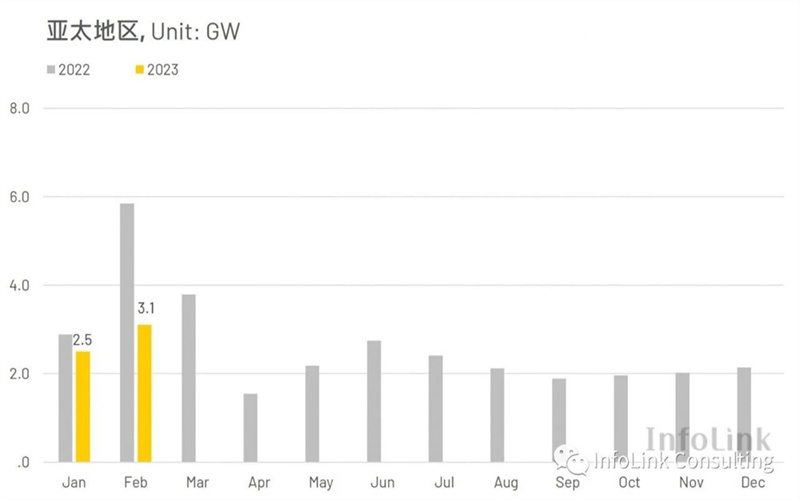

Rynek Azji i Pacyfiku zaimportował odpowiednio 2,5 GW i 3,1 GW modułów fotowoltaicznych z Chin w styczniu i lutym, co oznacza wzrost o 17% i 24% miesiąc do miesiąca, w porównaniu z -13% i -47% w tym samym okresie ostatni rok;skumulowany import z Chin w 2023 roku 5,6 GW modułów fotowoltaicznych, spadek o 36% w porównaniu z analogicznym okresem ubiegłego roku.

Na spadek rok do roku największy wpływ miały Indie.W ubiegłym roku Indie nałożyły 40% cło na komponenty z powodu taryfy BCD.Lokalni producenci rzucili się do importu dużych ilości w pierwszym kwartale, zanim taryfa weszła w życie, co spowodowało spadek rok do roku w tym roku.Indie zaimportowały w zeszłym roku około 8,9 GW modułów fotowoltaicznych z Chin, ale 8,1 GW z nich zostało zaimportowanych przed wejściem w życie ceł w pierwszym kwartale.Popyt w Indiach znacznie wzrósł, przy czym import z Chin osiągnął w styczniu 395 MW, a następnie wzrósł do 643 MW w lutym.

Pomijając wpływ Indii, import modułów fotowoltaicznych z Chin przez inne kraje na rynku Azji i Pacyfiku w styczniu wzrósł w porównaniu z rokiem ubiegłym o 27 proc., aw lutym aż o 116 proc.Główne źródła popytu to Japonia, Australia, Pakistan i inne kraje Azji Południowo-Wschodniej.

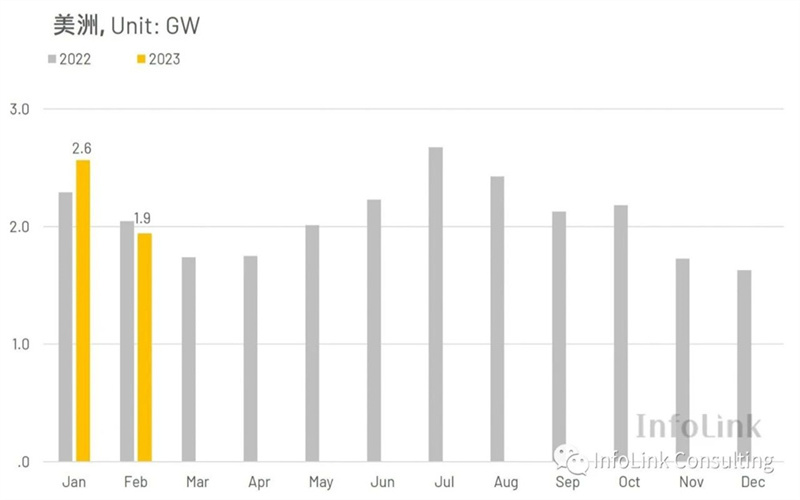

W styczniu i lutym obie Ameryki zaimportowały z Chin moduły fotowoltaiczne o mocy 2,6 GW i 1,9 GW, co stanowi odpowiednio 58% i -24% w ujęciu miesięcznym.W 2023 roku z Chin sprowadzony zostanie łącznie 4,5 GW modułów fotowoltaicznych.

Głównym krajem importującym w obu Amerykach jest Brazylia, która w styczniu i lutym sprowadziła z Chin odpowiednio 1,9 GW i 1,3 GW modułów fotowoltaicznych.W 2023 roku będzie importować 3,2 GW z Chin, co stanowi 70% całkowitego importu na rynku obu Ameryk.W styczniu tego roku weszła w życie brazylijska ustawa 14.300, która będzie pobierać opłaty za korzystanie z sieci dla projektów rozproszonych, co będzie miało poważny wpływ na rynek brazylijski, gdzie projekty rozproszone stanowią ponad 70%.W związku z tym Brazylia w 2022 r. zaimportuje z Chin około 18 GW modułów fotowoltaicznych. Jednak choć wolumen importu z Chin w IV kwartale 2022 r. wykazał znaczny spadek w porównaniu z pozostałymi miesiącami, to ponownie odbił się o blisko 90% do 1,9 GW w styczniu 2023 r., a w lutym było jeszcze 1,3 GW, co może być spowodowane wcześniejszym wnioskiem o przyłączenie Projekt ma określony okres instalacji, a jego popyt na towary będzie trwał od 2022 do 2023 r. Dlatego chociaż istnieje pewien poziom lokalnych zapasów w oparciu o liczbę przyłączy do sieci, ogólny popyt może zostać utrzymany w 2023 r. Inne kraje na rynku amerykańskim to głównie Kolumbia i Chile.Chociaż ich ogólny popyt jest stosunkowo niewielki w porównaniu z Brazylią, można zauważyć, że wielkość rynku znacznie wzrosła w porównaniu z rokiem ubiegłym.

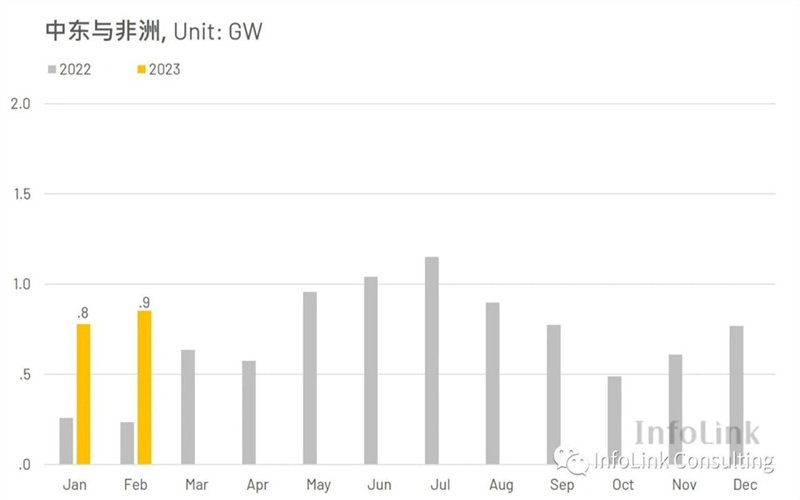

W styczniu i lutym Bliski Wschód sprowadził z Chin moduły fotowoltaiczne o mocy 776 MW i 851 MW, co oznacza wzrost w ujęciu miesięcznym odpowiednio o 1% i 10% oraz wzrost o ponad 200% w porównaniu z analogicznym okresem ubiegłego roku.Rynek Bliskiego Wschodu zapoczątkuje znaczny wzrost w 2022 roku, głównie ze Zjednoczonych Emiratów Arabskich i Arabii Saudyjskiej.Całkowity import obu krajów w styczniu i lutym osiągnął 1 GW, co stanowi 62% całego Bliskiego Wschodu.Kierując się ubiegłoroczną falą transformacji energetycznej, kraje Bliskiego Wschodu uruchomiły szereg planów inwestycyjnych związanych z zieloną energią.Głównym źródłem popytu jest szereg naziemnych projektów na dużą skalę.W budowie jest jeszcze wiele projektów, widać też chińskich producentów. Oczekuje się, że rynek Bliskiego Wschodu będzie nadal rósł w 2023 roku, a trend spadkowy cen w łańcuchu dostaw będzie również sprzyjał rozwojowi fotowoltaiki na Bliskim Wschodzie .

Popyt na chińskie moduły fotowoltaiczne w Afryce jest stosunkowo niewielki, zaledwie 3,4 GW w 2022 r., a 393 MW i 544 MW będą importowane z Chin odpowiednio w styczniu i lutym 2023 r.Wśród nich głównym źródłem popytu jest Republika Południowej Afryki, która odpowiada za 61% obecnego popytu w Afryce w 2023 r.Głównym źródłem wytwarzania energii w RPA jest węgiel.Jednak w obliczu poważnych niedoborów energii w zeszłym roku, jednym z rozwiązań stała się produkcja energii fotowoltaicznej.W styczniu i lutym skumulowany import chińskich modułów do Republiki Południowej Afryki osiągnął 571 MW, co oznacza ponad trzykrotny wzrost w porównaniu z analogicznym okresem ubiegłego roku.Kraje kluczowe dla rozwoju fotowoltaiki w regionie.

Pod wpływem dużej liczby zakupów w pierwszej połowie 2022 roku dane dotyczące eksportu modułów fotowoltaicznych w drugiej połowie 2022 roku wykazały ogólny spadek.Ogólnie oczekuje się, że w branży będzie to spowodowane nadmiernym poziomem zapasów.W przypadku importu celnego gwałtownie wzrosła energia kinetyczna zakupów towarów w różnych miejscach.Dlatego konieczne jest ponowne przemyślenie wpływu zapasów na popyt oraz tego, w jaki sposób strategiczna alokacja producentów w warunkach ostrej konkurencji wpłynie na popyt rynkowy na zakupy towarów.Ogólnie rzecz biorąc, nadal możemy stwierdzić, że producenci fotowoltaiki mają lepsze oczekiwania co do wzrostu fotowoltaiki w 2023 r. na podstawie siły towarów w różnych regionach, ale konieczne jest dalsze czekanie i obserwowanie wpływu zmian polityki i akumulacji zapasów.Tradycyjnie poza sezonem na rynku, ale InfoLink konserwatywnie uważa, że drugi kwartał przyniesie tylko niewielki wzrost w porównaniu z pierwszym kwartałem.

Czas postu: 20-04-2023